Sa pamamagitan ngKelly Pickerel|Oktubre 13, 2022

Inilabas ng advisory firm na Clean Energy Associates (CEA) ang pinakabagong ulat ng market intelligence nito na nagsusuri sa katayuan ng pagmamanupaktura ng solar panel sa isang pandaigdigang saklaw.Ang buong"Q2 2022 PV Supplier Market Intelligence Program Report (SMIP)”ay magagamit sa pamamagitan ng subscription.

Kabilang sa mga natuklasan sa ulat ng quarter na ito ay ang trend ng teknolohiya ng mga supplier na naglilipat ng focus sa TOPCon at HJT solar, na magpapataas ng mga antas ng kahusayan ng mga solar panel.Ito ay humahantong sa higit pang mga pagpapalawak sa espasyo sa pagmamanupaktura ng solar cell upang matustusan ang pangangailangan para sa na-update na mga cell na may pinakabagong mga teknolohiya.

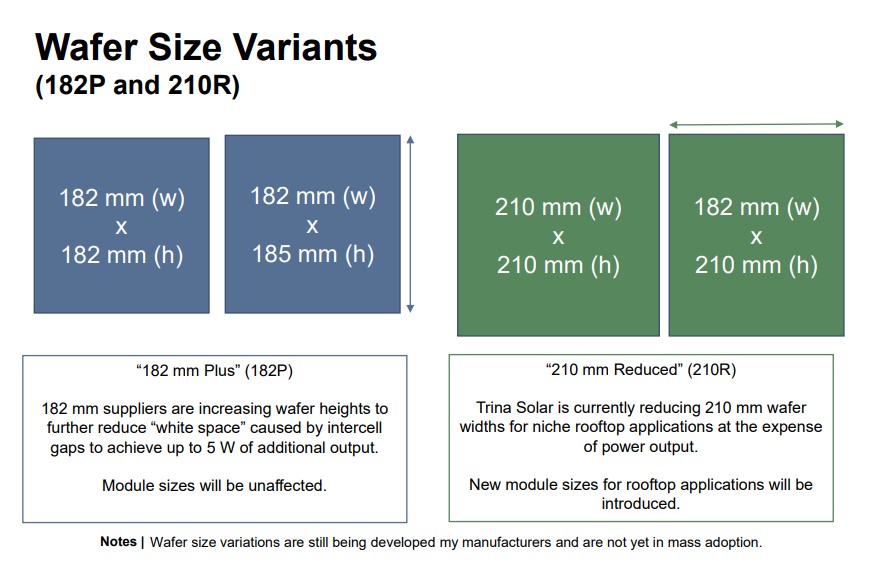

Sa panig ng pagmamanupaktura, ang mga supplier ay naghahanap ng mga paraan upang ma-optimize ang mga laki ng wafer pagkatapos i-standardize ang 210-mm (G12) at 182-mm (M10) na mga dimensyon ng module.Ang "182-mm Plus" (182P) ay nagpapataas ng taas ng wafer upang higit pang bawasan ang "white space" na dulot ng mga intercell gaps upang makamit ang hanggang 5 W ng karagdagang output.Hindi dapat maapektuhan ang mga laki ng module.Ang "210-mm Reduced" (210R) ay nagbawas ng wafer width para sa mga niche rooftop application sa gastos ng power output.Ang mga bagong laki ng module para sa mga application sa rooftop ay ipakikilala.

Ang CEA ay nagmamapa ng mga pandaigdigang solar supply chain na kapasidad sa loob ng ulat, kabilang ang:

- Anim na pasilidad ng polysilicon ang inaasahang ganap na magpapalaki ng produksyon ngayong quarter, na magdadala sa kabuuang magagamit na polysilicon na nameplate ng Q3 sa buong mundo sa 90 GW.Ang end-of-year polysilicon capacities ay inaasahang aabot sa 295 GW sa 2022 (pagkatapos ng accounting para sa factory maintenance) at hanggang 536 GW sa 2023 (ipagpalagay na ang lahat ng proyekto sa pipeline ay bubuo ayon sa plano).

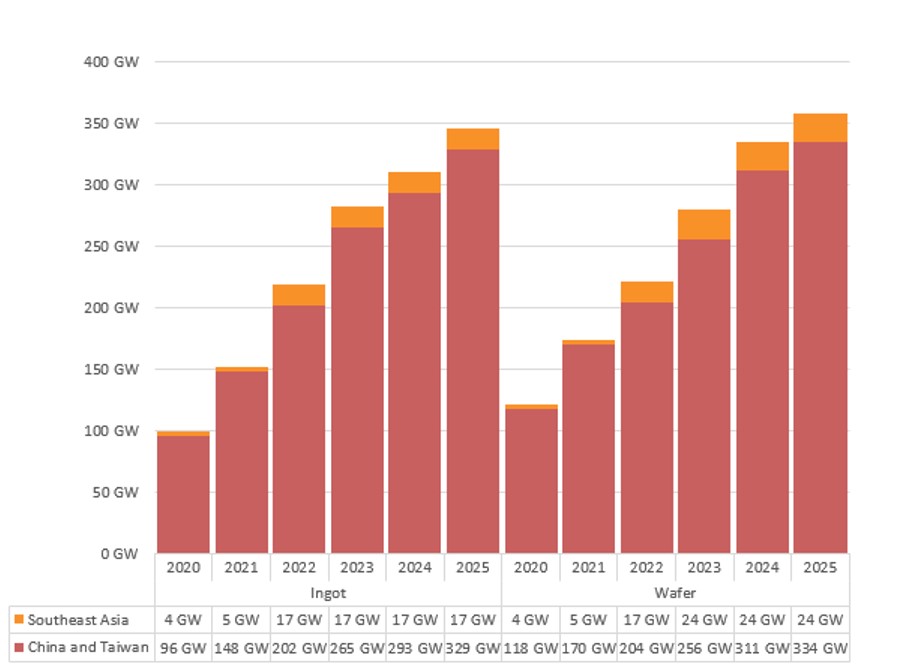

- Ang kapasidad ng Ingot ay lumago ng halos 30 GW ngayong quarter, pangunahin dahil sa isa pang 23 GW na nag-online sa dalawang pasilidad.

- Bahagyang nabawasan ang kapasidad ng wafer, pangunahin nang dahil sa pagretiro ng isang supplier sa kapasidad nitong multi-crystalline na wafer.

- Ang 17 PV supplier na sakop sa ulat ay nagtaas ng kabuuang kapasidad ng cell ng 22% sa Q2 2022 lamang, na nagdala ng karagdagang 47 GW ng kapasidad online upang maabot ang kabuuang 262 GW ngayong quarter.

- Ang mga kapasidad ng produksyon ng module sa Q2 2022 ay umabot sa mahigit 324 GW, at sa pagtatapos ng 2022 ay tinatayang aabot sa halos 400 GW, pataas ng humigit-kumulang 20% mula sa kasalukuyang mga kapasidad.

SMIP Supplier Ingot And Wafer Capacities (GW end-of-year capacity estimates)

Ang mga supplier na sakop ng ulat ay kasalukuyang nagpapatakbo ng 11 GW ng non-China ingot capacity, 42 GW ng non-China cell capacity, at halos 50 GW ng non-China module capacity.Pinapanatili nila ang mga plano upang taasan ang mga kapasidad na ito sa 23 GW, 73 GW, at 74 GW, ayon sa pagkakabanggit.Halos lahat ng mga supplier ay natanto ang mga plano sa pag-upgrade na hindi Tsina para sa malalaking wafer;iilan lang sa mga supplier na lumilipat sa 210-mm na format ang nangangailangan ng karagdagang oras upang tapusin ang mga plano sa pagpapalawak dahil sa pangangailangan para sa mas mahal na pagbili/pag-upgrade ng kagamitan.

Iniulat ng CEA na ang kawalan ng katiyakan sa patakaran ay patuloy na nagpapaliban sa mga plano sa pagpapalawak sa Estados Unidos.

Item ng balita mula sa CEA

Oras ng post: Okt-17-2022